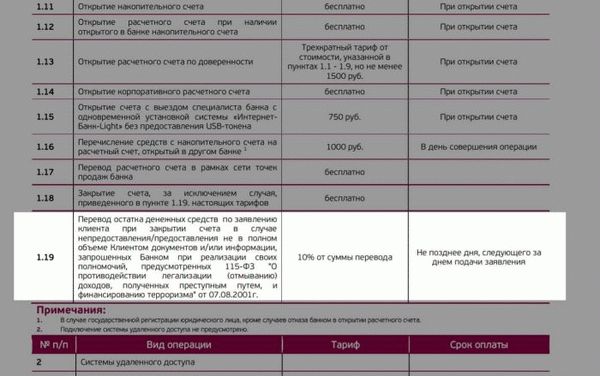

- Причины блокировки расчётного счёта

- Почему государство блокирует счета

- Что делать, если расчётный счёт ИП заблокирован

- Что делать, если банк молчит и бездействует

- Пожаловаться в Центробанк

- Обратиться в суд

- Закрыть счёт

- Что делать, если банк заблокировал ваш расчетный счёт:

- Работа с текущими счетами частных предпринимателей: специфика

- Сколько денег вы можете взять?

- ИП Как заработать на текущих счетах

- Через обналичивание.

- Прогнозирование.

- Перевод на карту

- Бизнес-карта

- Депозиты

- Характеристика транзакций в бухгалтерском учете

Существует четыре законных способа сделать это со своего расчетного счета ИП

Необходимо заплатить комиссию за снятие денег в размере не менее 2%. Некоторые предприниматели пытаются сэкономить деньги. Чтобы не оказаться в банке, они переводят деньги себе как наемным работникам и пишут в назначении платежа «выплачено индивидуальному предпринимателю».

Однако в этом случае банк имеет право отказать в выплате денег — по закону предпринимателю нельзя платить зарплату. Чтобы получить деньги, необходимо определить их реальное назначение: 1. На личные нужды.2.

2. используйте денежную карту. Это карта, подключенная к расчетному счету.

С ее помощью вы можете получить наличные с вашего расчетного счета в банкомате. Банки обычно определяют условия предоставления таких карт, денежные лимиты и плату за обслуживание. Разные банки предлагают разные условия — обратитесь к своему менеджеру за дополнительной информацией.

3. перевести деньги на ваш личный банковский счет. В этом случае вам не придется платить никаких комиссий или налогов, но потратить деньги вы сможете только после окончания срока вклада. Если снять деньги раньше срока, проценты теряются. Если вы хотите получить деньги и проценты тогда, когда они вам нужны, вам нужно найти подходящий вклад.

4. перевести деньги на вашу личную карту. Вы можете сделать это на свой личный счет в интернет-банке — вам не придется идти в отделение банка, заполнять платежное поручение и платить комиссию за снятие денег.

Однако вам придется заплатить комиссию за перевод в размере не менее 1%. Как только деньги окажутся на вашей карте, вы можете либо снять их в банкомате, либо оплатить покупку через кассу.

Чтобы не платить налоги, вы должны открыть карту на свое имя. Если вы переведете деньги со своего текущего счета на чужую карту, вам придется заплатить 13% подоходного налога.

Перевод денег с текущего счета на личную карту является законным. Однако если вы переводите деньги регулярно, ваш банк может заблокировать ваш счет.

Причины блокировки расчётного счёта

Это может произойти, если банк подозревает предпринимателя в незаконном отмывании денег. Не имеет значения, сколько денег предприниматель снимает с индивидуального бизнес-счета — даже перевод в 50 000 °C может вызвать подозрение. В таких случаях нет причин сердиться на банк.

Действуйте в соответствии с рекомендациями центрального банка. Однако он может организовать его для решения проблемы.

Банки оценивают операции ИП по ряду критериев — основные 130 перечислены в Положении о банках 375-П. Однако этот список не является окончательным — банки имеют право добавлять дополнительную информацию.

Банк обязательно заподозрит предпринимателя: — если клиент переводит на счет крупную сумму денег, но индивидуальный предприниматель тут же переводит деньги на другой счет или погашает — если деньги поступают от компании, которая не платит налоги — если на предпринимателя зарегистрировано ИП несколько дней, но какова прибыль Если не понятно, то крупные суммы уже внесены на счет. Если оборот по счету большой, но предприниматель тратит мало денег на зарплату, выплаты поставщикам и подрядчикам, аренду офиса и коммунальные услуги — если предприниматель заключил соглашения, которые не имеют финансового смысла. Если бизнесмен разделяет крупные платежи (от 600, 000) на много мест — например, выплачивая субподрядчикам все деньги, полученные от клиентов, выплачивает субподрядчикам.

Это говорит о том, что он хочет избежать контроля Росфинмониторинга.

Если банк подозревает операции ИП, он блокирует счет и запрашивает подтверждающие документы.

Почему государство блокирует счета

Банки блокируют расчетные счета не только по собственной инициативе. Если бизнесмен подозревает терроризм или отмывание денег, Росфинмониторинг может дать такое распоряжение. Основанием для блокировки является закон: 115-ФЗ «О легализации (узаконении) преступной деятельности и противодействии финансированию терроризма».

Если предприниматель подозревается в терроризме или экстремизме, он узнает об этом до блокировки счетов, а не банки. В список террористов и экстремистов могут быть внесены лица, находящиеся под следствием или осужденные по некоторым статьям Уголовного кодекса. Информация о них передается в Росфинмониторинг, который дает указание банку заблокировать счет клиента.

В этом случае предприниматель не может тратить деньги, находясь в списке. Такое случается редко.

Более вероятной причиной является то, что бизнесмен подозревается в отмывании денег или уклонении от уплаты налогов. Самая распространенная причина блокировки — когда предприниматель переводит более 600 000 на свой или другой счет. Росфинмониторинг контролирует такое поведение.

Использование денег не позволяет предпринимателю узнать, откуда пришли деньги и на что предприниматель их тратит. В этом случае Росфинмониторинг просит банк заблокировать счет, банк информирует клиента о блокировке и запрашивает документы.

Когда банк проверяет документы, Росфинмониторинг сообщает ему результат, и тот решает, разблокировать ли запущенный счет или проверить его дальше.

Что делать, если расчётный счёт ИП заблокирован

Если выясняется, что счет заблокирован, то сначала он проходит через банк. Если это не помогает, переходите к более высоким действиям.

1. узнайте, почему счет заблокирован Если вы, как и Сергей, случайно обнаружили, что счет заблокирован, позвоните в банк. Однако обычно банки сами предупреждают клиентов, звоня или отправляя электронное письмо.

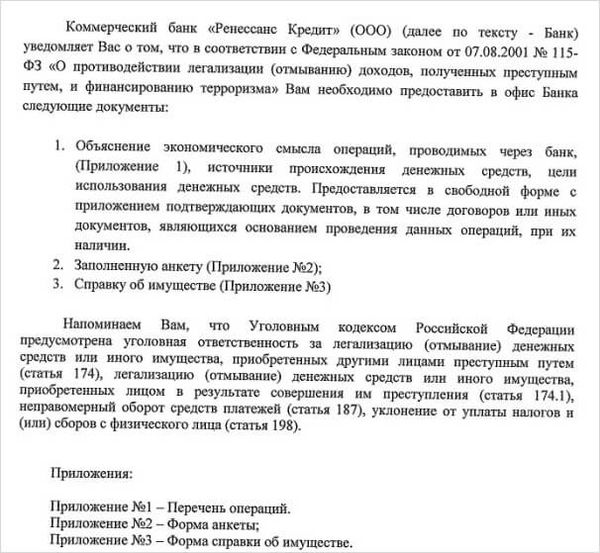

Ренессанс Кредит присылает такое письмо, когда блокирует счет. В письме сообщается о документах, которые необходимо предоставить для разблокирования счета.

Ренессанс Кредит присылает такое письмо, когда блокирует счет. В письме сообщается о документах, которые необходимо предоставить для разблокирования счета.

2. заберите в банке требуемые документы: договоры, счета, выписки, налоговые справки и документы, связанные с поступлением денег на ваш личный счет. Отдайте документы в банк и подождите пять дней, пока специальный отдел банка проверит финансовый мониторинг. На этом история часто заканчивается. Банк проверяет документы и разблокирует ваш счет.

Если по истечении пяти дней счет не заблокирован и банк вам не звонит, напишите в банк заявление с просьбой. В заявлении попросите объяснить причину возникновения обязательств. Звонить менеджеру банка и спрашивать не имеет смысла.

Сотрудники выполняют инструкции службы финансового мониторинга и не знают деталей. Однако они могут подсказать вам, как сделать запрос, чтобы выяснить причину обязательства. Если вам нужен срочный ответ, позвоните в Службу финансового мониторинга.

Банк должен будет ответить вам по телефону или письменно, поскольку ваш счет еще не заблокирован, и они не знают, что делать дальше. Однако так бывает не всегда.

Что делать, если банк молчит и бездействует

Помните Сергея из начала статьи? Читая ее, он пошел в свой банк, чтобы выяснить, что происходит. В банке не объяснили, почему счет заблокирован, но потребовали собрать документы. Бизнесмен собрал их и отнес в банк, пообещав вернуть через две недели. Однако прошло три недели, а Сергею так и не позвонили.

Сергей по-прежнему не мог перевести деньги со своего банковского счета. Знакомый адвокат посоветовал ему обратиться с жалобой в Центральный банк. Если это не поможет, он может обратиться в суд.

Пожаловаться в Центробанк

Существует два способа подать жалобу

- Через онлайн-кабинет Центрального банка. Это самый быстрый способ.

- Общественное приемная Банка России в Москве, Сандновский переулок, дом 3, строение 1.

В заявлении пишется: — в каком банке вы обслуживаетесь, когда была проведена операция и каков номер вашего счета — что именно сделал банк — отказал в выполнении действия и запросил документы — что вы сделали — какие документы принесли — как изменилось сейчас что изменилось — ничего не изменилось — — указания центрального банка банку организовать процедуру и разблокировать счет или объяснить, почему это невозможно сделать — — куда направить ответ — адрес электронной почты.

К заявлению необходимо приложить копию документа, направленного в банк.

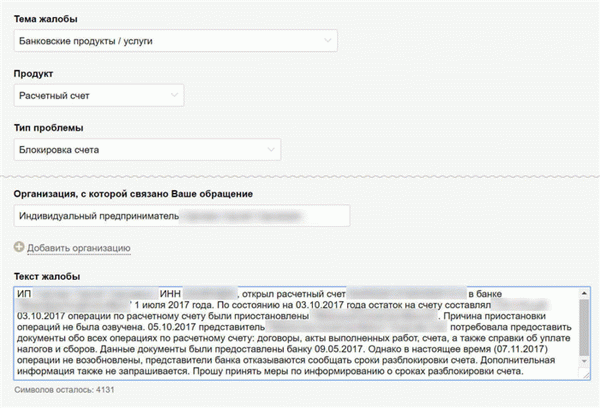

Это обращение, отправленное Сергеем через электронную приемную Центрального банка, когда его счет был заблокирован

Это обращение, отправленное Сергеем через электронную приемную Центрального банка, когда его счет был заблокирован

В соответствии с законом, вы должны получить ответ в течение 30 дней. Если Центральный банк решит, что ваш счет был заблокирован необоснованно, вам будет предложено исправить это. В противном случае вам рекомендуется решить вопрос непосредственно с банком.

Предприниматели на форумах сообщают о печальном опыте. Они писали в центральный банк, который ответил, что они должны сами решить этот вопрос. По их словам, банки сами решают, какие операции являются подозрительными. Если центральный банк вам не помог, вы обращаетесь в суд.

Обратиться в суд

Вы должны обратиться в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Вы можете использовать текст вашей жалобы в центральный банк, но вам необходимо собрать как можно больше сообщений. Для этого желательно нанять адвоката. Он поможет вам правильно составить дело и защитить ваши интересы в суде.

Что необходимо приложить к заявлению: — документы о регистрации индивидуального предпринимателя — — договоры и финансовые документы — — декларация об уплате налогов и страховых взносов, квитанции об арендной плате — — письменное доказательство того, что он предоставил все необходимое в банк — — официальное письмо из банка, в котором он просит принять все документы — — запрет на перевод денег письмо из банка с объяснением причин.

Могут потребоваться и другие документы. Ваш адвокат проконсультирует вас по этим вопросам.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк не прав, банк разблокирует ваш счет и компенсирует вам понесенные убытки (например, задержки платежей по договору). За задержку или использование денег также будут начислены проценты.

Закрыть счёт

Если вы не хотите тратить деньги на адвоката, не дожидаясь действий Центрального банка, вы можете закрыть свой текущий счет. В этом случае банк перечислит деньги с вашего расчетного счета в течение семи дней. Для этого нужно написать заявление в банк.

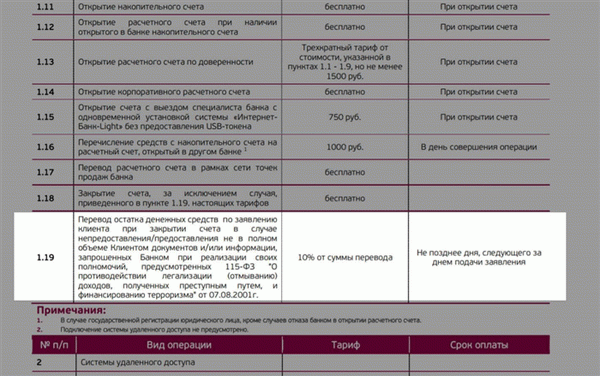

Если самозанятый закрывает счет, банк может взимать более высокую комиссию за перевод. Это известно как «временное прекращение». Комиссия может составлять до 30% от суммы. Это законно, если это указано в соглашении.

Таковы условия договора текущего счета Уральского банка реконструкции и развития. Комиссия за закрытие счета — 10% от суммы перевода.

Таковы условия договора текущего счета Уральского банка реконструкции и развития. Комиссия за закрытие счета — 10% от суммы перевода.

Если вас не устраивают непомерные комиссии или вы их не боитесь, закройте свой счет. Это проще, чем обращаться в учреждение, если.

Что делать, если банк заблокировал ваш расчетный счёт:

1. спросите в банке, почему счет был заблокирован и как его разблокировать. Сотрудники банка не могут разблокировать вас — они могут только сказать вам, что делать.

2. принесите в банк соответствующую документацию. Попросите у банка официальное письмо о том, что он получил ваши документы.

3. сохраняйте всю переписку с банком. Если дело дойдет до суда, вы сможете доказать, что выполнили все требования банка.

4. если ваш счет не разблокирован по истечении пяти дней, попросите банк объяснить причину. Если банк молчит или отказывается разблокировать ваш счет, подайте жалобу в центральный банк.

5. если центральный банк вам не поможет, обращайтесь в суд

6. если вы не хотите бороться, закройте свой счет. Прежде чем сделать это, убедитесь, что в вашем договоре нет пункта о плате за укрепление счета, иначе будьте готовы платить более высокую плату.

Работа с текущими счетами частных предпринимателей: специфика

Если ваш бизнес основан на простой системе — получение доходов по текущему счету, то лучше отказаться от снятия и выплаты наличных контрагентам, чтобы не стать жертвой налоговых органов и банков. Они все жестче регулируют движение капитала — просадки при снятии наличных, повышенные комиссии, блокировка счетов в случае подозрений в торговле и т.д.

- Работа с текущими счетами частных предпринимателей: специфика

- Сколько денег вы можете взять?

- ИП Как заработать на текущих счетах

- Через обналичивание.

- Прогнозирование.

- Перевод на карту

- Бизнес-карта

- Депозиты

- Характеристика транзакций в бухгалтерском учете

- Частый вопрос.

Большинство современных банковских требований обеспечивают высокий уровень возвратности для сумм, превышающих 300-400 тысяч рублей, если вы без проблем можете взять 1-2 миллиона рублей.

Главное преимущество индивидуального предпринимателя — право без ограничений использовать полученные деньги на личные нужды. Однако прежде чем взять деньги с расчетного счета индивидуального предпринимателя, он должен сначала заплатить все налоги и взносы, после чего средствами можно свободно распоряжаться.

Здесь необходимо учитывать особенности взимания налогов. Снятие денег из казны и другие предпринимательские цели являются расходами, подлежащими налогообложению. Это правило не распространяется на снятие наличных для личного пользования.

Для предпринимателей, подпадающих под условно-патентный режим и упрощенный режим «подоходного» налога (6%), назначение платежа несущественно.

Сколько денег вы можете взять?

Согласно статьям 23 § 1, 24 § 1 и 861 § 1 Гражданского кодекса, предприниматели могут снимать деньги с расчетного счета в пределах остатка. С этим правом соглашается и Министерство финансов: 03-11-11/24221 от 19 апреля 2016 г. В этих документах указано право индивидуальных предпринимателей свободно распоряжаться своими финансами с расчетного счета без ограничений и ссылок.

Остаток средств, оставшийся после выполнения налоговых обязательств, является собственностью предпринимателя. Индивидуальные предприниматели могут распоряжаться своими финансами любым способом в рамках действующего законодательства, в том числе путем снятия с расчетного счета; ГЛК не имеет права требовать от предпринимателей предоставления отчетов об использовании этих средств или вводить ограничения на снятие денег с банковского хранилища. .

Эти ограничения вводятся только в том случае, если средства предоставляются не наличными, а переводятся с р/с на банковскую карту физического лица. Это важно знать при выборе финансового учреждения.

Помимо прочего, банки имеют право взимать комиссию за перевод или снятие средств с текущих счетов. Снижение процентной ставки обычно применяется в отношении заработной платы, других взносов в фонд социального страхования, материальной помощи или прекращения выплаты трудовых пособий. Ниже мы объясним, как снять деньги с текущего счета законными методами.

ИП Как заработать на текущих счетах

По закону существует несколько способов снятия наличных с расчетного счета. Рассмотрим каждый из них более подробно.

Через обналичивание.

Деньги могут быть сняты на основании ордера, в котором необходимо указать цель снятия. Если вы снимаете большую сумму денег, вам необходимо заранее подать заявку на снятие денег. Вам также придется заплатить комиссию за снятие денег. Некоторые банки предлагают специальные тарифы без комиссии за снятие денег.

Прогнозирование.

Этот вариант теряет популярность с каждым годом. Возможно, чековые книжки скоро будут забыты, поскольку им на смену приходят более современные и простые способы снятия денег с расчетного счета индивидуального предпринимателя.

Сразу после подписания договора на расчетно-кассовое обслуживание вы получите чековую книжку. Документ сразу же привязывается к вашему текущему счету, и вы можете просмотреть чек, чтобы получить деньги.

Чек должен быть дополнен лично держателем и в нем должны быть указаны получатель, сумма и назначение платежа. Он также должен быть подписан и заверен печатью ответственного предпринимателя.

Могу ли я в этом случае снимать большие суммы денег с текущих счетов? Да, можете. Это не запрещено законом. Единственным недостатком является длительность процесса вывода средств, который иногда может занимать до 72 часов.

Перевод на карту

На сегодняшний день это самый удобный и популярный способ снятия денег с работающего счета, так как он не требует предварительного обращения для регистрации кассового чека для снятия денег со счета. Многочисленные банкоматы позволяют снимать деньги с карты в любое время и в любом месте.

К недостаткам можно отнести наличие комиссии за транзакции и ограниченное количество переводов и перечислений в день. Еще один очень важный момент, о котором следует помнить, — карта, на которую вы переводите деньги, должна быть вашей. Чтобы перевести деньги на чужую карту, вы должны заплатить натуральный подоходный налог, даже если вы являетесь ближайшим родственником.

Вы можете обратиться в свой банк за карточкой и подключить ее к текущему счету. Таким образом вы сможете снимать наличные через банкомат, но плата за это зачастую больше, чем за перевод денег на частную карту.

Бизнес-карта

Профессиональная карта значительно облегчает получение денег с вашего расчетного счета, ее можно использовать не только для снятия наличных в банкомате, но и для оплаты покупок, услуг или оплаты рабочего места. Кстати, в этом вопросе существует послабление для ИП. Если совладельцы или другие сотрудники ИП не могут тратить деньги с корпоративной карты на личные нужды, то индивидуальный предприниматель в этом отношении «вольная птица» и может распоряжаться картой по своему усмотрению.

Единственным недостатком является то, что банк установил дневной лимит расходов по карте. У одной компании можно заказать несколько карт. Например, Сбербанк выпускает максимум пять карт, а Альфа-банк или ВТБ предлагают неограниченное количество бизнес-карточек. Последние могут выпускать их и предоставлять бесплатно.

| Сервис | 0 Р |

| % Балансирование. | Максимум 7%. |

| Завершен. | 0.5%. |

| Оплата | 50 РУБ. |

| Транспорт | 0 рублей |

| Овердрафты | 0 рублей |

Депозиты

Этот вариант может быть реализован только после закрытия счета и поэтому подходит для предпринимателей, которые не нуждаются в срочных средствах. Досрочное снятие средств невыгодно, поскольку накопленные проценты сгорают. Подоходный налог на деньги, полученные с депозитов, не взимается.

Характеристика транзакций в бухгалтерском учете

Здесь мы рассмотрим вопрос о том, как предприниматели могут вводить прибыль, визуализировать снятие и погашать деньги с текущих счетов индивидуального бизнеса. По сравнению с индивидуальными предприятиями, обработка и снятие прибыли намного проще.

Индивидуальным предпринимателям не нужно составлять отчеты, рассчитывать чистую прибыль или выполнять другие действия. Индивидуальные предприниматели могут снимать прибыль ежедневно или в любое время. Если прибыль снимается наличными из кассового аппарата предприятия (не путать с электронным кассовым аппаратом), необходимо завести карточку для снятия наличных.

Аналогичная регистрация происходит в фондовой книге.

Например, предприниматель получает наличный расчет и в конце дня регистрирует в книге фондов полученный доход. После этого он может свободно получать прибыль, выписывая кассовые документы. Неденежные суммы также могут быть легко реализованы. Для этого необходимо указать соотношение между выплатами и прибылью самозанятого при перечислении.

Индивидуальный предприниматель также может свободно перевести необходимую сумму с расчетного счета своего предприятия на свой личный счет. Для налогоплательщиков этой категории нет никаких ограничений или строгих требований.

Если вы ведете бухгалтерский учет с помощью специального программного обеспечения, например, «Мой бизнес», прибыль выводится в регистре в разделе «Деньги». Для этого создайте метод ‘Вознесение’ и выберите тип ‘Вывод прибыли’. Далее просто выберите перевод наличными, с вашего текущего банковского счета или с текущего счета предпринимателя на ваш личный счет.